Pensioenfondsen; zorgen over zorgplicht

Pensioenfondsen, zorgen over de zorgplicht

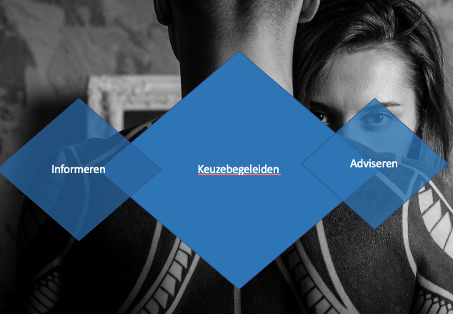

De zorgplicht in de WTP (Wet Toekomst Pensioenen) geeft Pensioenfondsen zorgen. De zorgplicht voor pensioenfondsen wordt met de inwerktreding Wet Toekomst Pensioenen (WTP) in juli 2023 van kracht worden. De wet maakt het pensioen persoonlijker en transparanter. Dit betekent dat deelnemers meer keuzes in het pensioen mogen maken. Een belangrijke pijler is dat vanaf het in gaan van de pensioenwet pensioenfondsen deelnemers moeten begeleiden bij alle te maken keuzes. Dit is de nieuwe zorgplicht die voor pensioenfondsen geldt. En de AFM heeft inmiddels duidelijk laten weten dat keuzebegeleiding verder gaat dan informatieverstrekking.

Als gevolg van artikel 48a (zorgplicht) zal de relatie tussen pensioenfonds en deelnemer een veel persoonlijkere, intensievere en actieve relatie worden.

Artikel 48a van de Wet Toekomst Pensioenen (WTP)

Artikle 48a WTP zegt: ‘De pensioenuitvoerder begeleidt de deelnemer, gewezen deelnemer, gewezen partner of pensioengerechtigde op een adequate wijze bij het maken van een keuze binnen de pensioenovereenkomst, zorgt voor de inrichting van de keuzeomgeving en stelt de deelnemer, gewezen deelnemer, gewezen partner of pensioengerechtigde daarmee in staat om een passende keuze te maken.’

Wat wordt bedoeld met zorgplicht pensioenfondsen in de wtp? Wat betekent eigenlijk begeleiden om een passende keuze te maken? Wanneer ervaart de deelnemer dat hij begeleidt is en in staat is gesteld om een passende keuze te maken? De AFM heeft inmiddels duidelijk aangegeven dat alleen informeren over de keuzemogelijkheden, minder ver gaat, dan met begeleiden bedoeld is. Het pensioenfonds zal zijn best moeten doen om zover mogelijk te gaan in het helpen en adviseren, zonder binnen de WfT normen te komen.

ruimte voor advies

Het pensioenfonds heeft binnen de keuzenbegeleiding de plicht om ver te gaan richting advisering. Zolang er geen specifiek product van een aanbieder aan een deelnemer wordt aangeboden, is geen sprake van Wft normen. Dus kan het pensioenfonds heel persoonlijk helpen bij het maken van keuzes.

Over welke keuzes gaat de zorgplicht voor pensioenfondsen?

Het gaat nu al bijvoorbeeld om de keuze wel- of geen partnerpensioen. Maar ook als er mogelijkheden zijn om eerder met pensioen te gaan. Of als er aanvullend pensioen kan worden gespaard. Een andere belangrijke keuze kan zijn pensioen uit een eerdere regeling wel- of niet meenemen. Dit valt allemaal onder de zorgplicht pensioenfondsen inde wtp.

Ook nu al, is hier jurispudentie over. Nieuwe deelnemer brengt oude pensioen onder bij het nieuwe pensioenfonds. Deze informeert de deelnemer over de overdracht. Echter informeert de deelnemer niet expliciet, dat er risico op korting bestaat. De deelnemer is hier (bij korting) ontevreden over. De deelnemer heeft het standpunt, dat hij niet begeleid is bij het nemen van een goede keuze. Heeft de deelnemer gelijk? Gevolg was niet alleen een ontevreden deelnemer, maar ook aansprakelijkheid van het ontvangende pensioenfonds, die de informatieplicht op zich heeft genomen.

Keuzebegeleiding, bedrag ineens, tot 10% van het pensioen

In de WTP krijgen deelnemers de mogelijkheid eenmalig een bedrag in 1 keer uit te laten keren. Hier wordt de keuzebegeleiding een flinke opdracht.

Zo’n 40% van de deelnemers overweegt hier gebruik van te gaan maken. Het klinkt immers heel aantrekkelijk. Een bedrag ineens, waar je vrij bent mee te doen wat je wil. Overwegingen van extra reizen, aanschaf camper, aflossen woning of de verwachting zelf een beter rendement te kunnen behalen.

Maar het NIBUD heeft kritisch naar de uitkomst gekeken. En in bepaalde gevallen, kan dit zeer ongunstig uitvallen. Een deelnemer kan veel meer inkomstenbelasting moeten betalen over de uitkering ineens, of een jaar lang toeslagen kwijtraken, of zich niet bewust zijn van de verlaagde toekomstige inkomsten. Daarbij kan het zich voordoen dat een deelnemer slechts 25% over houdt van het uit te keren bedrag.

Maar natuurlijk ook andersom, het niet opnemen, kan tot ontevreden deelnemers leiden. Stel iemand heeft niet voor een nabestaandenpensioen gekozen, ook geen extra uitkering genomen, maar overlijd kort na het met pensioen gaan. De nabestaande zou zich op het standpunt kunnen stellen, dat deze situatie niet was voorgelegd en ze in dat geval voor een eenmalig hoge uitkering hadden gekozen.

Het is straks aan de pensioenfondsen, om te zorgen dat deelnemers hier een bewuste en goede afweging hebben gemaakt. Maar daar licht een enorme uitdaging.

Groot aantal keuzes mogelijk binnen het nieuwe akkoord

In het nieuwe pensioenakkoord, kunnen er nog heel veel andere keuzes bij komen. Afhankelijk van de invulling van die het pensioenfonds kiest. Maar kijk eens naar de PPI-oplossingen. Daar zijn over het algemeen al veel keuzen te maken. Denk bijvoorbeeld aan beleggingsprofielen, onderhouden beleggingsprofielen en doorbeleggen na het pensioen.

Mogelijkheden die ook binnen de flexibele oplossing allemaal mogelijk zijn. Maar net als bij de PPI, leidt dit ook tot meer begeleiding.

Anderzijds kunnen pensioenfondsen ook leren van de PPI’s. Het wiel hoeft niet opnieuw uitgevonden te worden. Er is binnen vermogensbeheer en PPI’s al veel kennis en ervaring over het invullen van de zorgplicht.

Waar gaat de AFM bij inwerktreding van de zorgplicht op toezien?

Pensioenfondsen moeten nu starten met het inrichten van de keuzebegeleiding. Het toezicht start immers bij de inwerktreding van de WTP. Dat zal wel in juli 2023 zijn.

Dus is het goed om bij de inrichting van de keuzebegeleiding bewust te zijn van waar de AFM dan op toe gaat zien.

Dit AFM heeft laten weten de zorgplicht pensioenfondsen wtp in te delen in drie onderdelen.

- Deelnemers

- Is er deelnemersonderzoek gedaan naar keuzebegeleiding?

- Past de geboden keuzebegeleiding bij de geconstateerde behoeften aan begeleiding?

- Monitoring

- Wordt het gedrag van deelnemers bij de keuzebegeleiding gemonitord? (Bijvoorbeeld, ze ontvingen voor de keuze een mail, hebben ze deze geopend, zijn ze naar de website gegaan, zijn ze ingelogd geweest en hebben ze op deze wijze actief gebruik gemaakt van de begeleiding)

- Wat is er gebeurd als de deelnemer geen gebruik van de begeleiding heeft gemaakt. (Ofwel, is de hele “reis” van de deelnemer gemonitord en afgerond)

- Vastlegging

- Hoe is de inrichting van keuzebegeleiding tot stand gekomen? Is deze vastgelegd?

- Welke keuzes zijn gemaakt door de deelnemers? Zijn de besluiten van deelnemers ook goede besluiten volgens het pensioenfonds?

- Is er een iteratief proces opgezet om de begeleiding verder te monitoren en verbeteren?

De conclusie is wel, dat er voor veel pensioenfondsen nog veel werk te verrichten is, om aan dit proces en de vastlegging goed in orde te brengen.

{kind=link}