Pensioenakkoord: kies een goede premieregeling

Pensioenakkoord: kies een goede premieregeling

Hoe kies je voor de beste premieregeling? Want bij het ingaan van het nieuwe pensioenakkoord zal pensioenopbouw alléén nog plaatsvinden in een premieregeling. Nederland verlaat de uitkeringsovereenkomst, waarin de hoogte van de uitkering centraal staat. En verruilt deze voor een premie waarbij het rendement centraal staat. Dit is een revolutie van het pensioen voor Nederlandse deelnemers. Immers verschuift in de beleving van deelnemers pensioen van een “gegarandeerd” percentage van het inkomen, naar een onzeker inkomen afhankelijk van het opgebouwde vermogen.

De sociale partners (werkgevers en werknemers) moeten nu binnen het nieuwe stelsel keuzes gaan maken. Bestuurders van pensioenfondsen kunnen ze helpen bij het maken van de juiste keuze. Welk type premieregeling heeft de voorkeur en wat wordt de premiehoogte?

De premieregeling is er straks in twee verschillende varianten: met een collectieve of een persoonlijke pensioenpot. In beide varianten is de premie het uitgangspunt. Waarbij collectief de keuze voor de deelnemers worden gemaakt door de experts bij het pensioenfonds en er altijd onderling solidariteit is. Bij de persoonlijke pensioenpot hebben de deelnemers meer keuze vrijheden en invloed maar is er onderling minder solidariteit.

Kies uit het pensioenakkoord voor een collectieve pensioenpot (NPC)

Bij de keuze voor de collectieve pensioenpot of het nieuwe pensioencontract (NPC), delen deelnemers een gezamenlijke pensioenpot – dus geen individuele potjes. De waarde van die gezamenlijke pensioenpot inclusief de pensioenuitkering is (expliciet) variabel en afhankelijk van de beleggingsresultaten. Maar de gehele pensioenpot wordt door het pensioenfonds zo goed mogelijk beheerd, gericht op een goed en zo stabiel mogelijk inkomen.

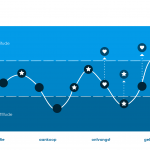

Het nieuwe pensioencontract kent verschillende ‘schokdempers’. Deze zijn er om door het collectieve beheer sterke schommelingen in de beleggingsmarkt gezamenlijk te dempen in de tijd.

- Lifecycles – De beleggingsrendementen worden niet gelijk over de generaties verdeeld: jonge deelnemers krijgen meer rendement én meer risico toebedeeld dan (bijna) gepensioneerden. Hiermee wordt ‘lifecycle’ beleggen nagebootst: meer risicovol beleggen op jonge leeftijd en risico’s afbouwen op latere leeftijd.

- Spreidingsmechanisme – Bij gepensioneerden kunnen de effecten van het beleggingsrendement over meer jaren worden uitgesmeerd. Hiermee wordt voorkomen dat het pensioeninkomen te veel schommelt.

- Solidariteitsreserve – Dit is een buffer die fungeert als een stroppenpot. Deze reserve bedraagt maximaal 15 procent van het totale vermogen en wordt gevoed via een premieopslag en/of uit overrendementen.

Kies uit het pensioenakkoord voor een persoonlijke pensioenpot (WVP+)

De ‘verbeterde premieregeling’ (WVP+) is de bestaande beschikbare premieregeling. In deze regeling hebben de deelnemers een individueel pensioenpotje. Dat wordt collectief beheerd en belegd door de pensioenuitvoerder, waarbij ‘lifecycle beleggen’ ook het uitgangspunt is: voor jongeren wordt risicovoller belegd dan voor oudere deelnemers. Hoewel de meeste deelnemers in de praktijk de ‘default’ of standaardkeuze volgen, hebben zij vaak wel de mogelijkheid om hun risicoprofiel zelf bij te stellen op basis van hun eigen voorkeuren. Gepensioneerden kunnen kiezen tussen een variabele of een vaste pensioenuitkering.

Nieuw is dat in de verbeterde premieregeling straks kan worden afgesproken om meer risico’s te delen dan nu het geval is bij premieregelingen. Sociale partners kunnen er namelijk voor kiezen om de premieregeling uit te breiden met een solidariteitsreserve.

| Collectieve pensioenpot

NPC |

Persoonlijke pensioenpot

WVP+ |

| Pensioenvermogen wordt voor generaties collectief belegd | Pensioenvermogen wordt individueel belegd. Mogelijkheid van default life cycle fondsen |

| De “risk apetite” wordt collectief bepaald voor alle deelnemers. | Deelnemers kunnen zelf de vrijheid krijgen rendement risicoprofiel aan te passen |

| Uitkering pensioen is collectief gekoppeld aan de opbouwfase. | Uitkeringsfase is gescheiden van opbouwfase. Na de opbouwfase kan deelnemer kiezen waar en hoe hij de uitkering wil regelen. Met een gedeelte beleggingen, of geheel gegarandeerd |

| Er wordt altijd een solidariteitsheffing aangehouden, om mee- en tegenvallende beleggingsresultaten over generaties te kunnen verdelen | Er is een vrijwillige keuze voor het pensioenfonds om een solidariteitsheffing in te voeren. |

Vakbonden hebben al aangegeven een voorkeur te hebben voor een collectieve regeling binnen het nieuwe pensioencontract. Daarmee is de verwachting dat de meeste bedrijfstakpensioenfondsen kiezen voor het nieuwe contract (NPC). Bij ondernemingspensioenfondsen en beroepspensioenfondsen vindt de meeste discussie plaats over de keuze voor het NPC of de WVP+.

Keuze langs drie assen

De propositie van pensioenfondsen wijzigt. En deelnemers kunnen nog meer verschil ervaren tussen pensioenfondsen. In de eerste plaats, is het pensioenfonds gestoeld op een solidaire en collectieve leest, of is het meer een liberaal en persoonlijke pensioenpot? Dit gaat in eerste instantie over de keuze tussen NPC of WVP+, maar het gaat ook over de wijze waarop deze vervolgens worden ingekleurd.

Daarnaast gaat het om de risk apetite die de deelnemers krijgen. Krijgt he pensioenfonds de vraag voor meer zekerheid, maar waarschijnlijk ook een lager pensioen, of is er de bereidheid tot het nemen van een hoger risico, met de waarschijnlijke kans op een hoger inkomen? Ook dit is een belangrijke keuze die de sociale partners moeten maken.

Daarnaast gaat het om de totale propositie die het pensioenfonds deelnemers aanbied. Zijn zij er om de premie te innen, het vermogen te beheren en uit te keren. Of gaat hun rol verder en zijn ze de partner om deelnemers te helpen bij de oudedagsvoorziening in brede zin.

Het pensioenakkoord vraagt om een positie op deze assen voor pensioenfondsen. En voor het fonds is dit belangrijk. Want deelnemers zullen de pensioenfondsen hier in de toekomst op aanspreken.

Consulteer de deelnemers

Is het daarom niet niet fair om nu deelnemers te consulteren? En dit niet helemaal over te laten aan het historisch gegroeide en goed bedoelde paternalisme van de sociale partners. Met de input van de deelnemers kunnen de sociale partners een betere keuze maken en kunnen pensioenfondsen hun positie ook beter uitleggen.

Bovendien dwingt de consultatie, de keuze nu ook transparant uitlegbaar te maken. En soms is een uitlegbaar pensioen een betere keuze dan het optimale pensioen. Immers bepaald de tevredenheid van de deelnemer de kwaliteit van het pensioen. En uit de discussies over kortingen de afgelopen jaren, we weten dat percieved pensioenkwaliteit wat anders is dan objectieve pensioenkwaliteit.

Een aantal pensioenfondsen, zoals bijvoorbeeld BPOA voor onafhankelijke apothekers, zijn nu actief hun deelnemers aan het consulteren. Dat maakt pensioenfondsen een goede gesprekspartner om de sociale partners te adviseren bij te maken keuze.

Maar geeft ook nu inzichten om straks de paragraaf communicatie goed in te vullen.

{kind=link}